发布日期:2025-03-25 20:24 点击次数:137

2025年好意思联储降息节拍的变化和特朗普策略将给人人商场带来较大的不祥情味。原油供给多余将令油价承压,好意思股对翌日风险的“计提”不充分,或有和解风险,而列国央行购买黄金柔软未减,金价可能还会连接走牛。

自然2024年人人商场的不祥情味增多,但黄金、好意思股等钞票仍走出了较强的高涨行情,并不停创出历史新高。金价一度攀升至每盎司2750好意思元,年内涨幅超30%;好意思股则领涨人人股市,程序普尔500指数年内高涨23.3%。比拟较而言,油价则不冷不热,大大宗时刻处于70-80好意思元间颤动。

预测2025年,由于新兴商场国度央行购买黄金的柔软依然飞腾,金价仍有较强支握。原油供给端可能会出现“欧佩克+”与好意思国争夺份额的博弈,在原油需求下行的情况下,油价将濒临一定的压力。好意思联储降息和特朗普来回是驱动2024年好意思股不停高涨的两大驱能源,但好意思股对翌日这两项驱动的不祥情味“计提”并不充分,特朗普的策略可能会激发再通胀,好意思联储降息的节拍也曾在减慢,翌日好意思股无意能一帆风顺。

黄金的牛市实现了吗

2024年的金价可谓“牛气冲天”,从年头的每盎司2070好意思元涨至12月中的2750好意思元驾御,不停刷新历史新高,年内涨幅一度超30%。在好意思联储降息的布景下,商场多半预判了金价的高涨,但如斯好坏的涨幅如故超出大大宗分析师的预期。

不外,临频年关,金价略有回落,限度12月27日金价迟缓回落至2636好意思元隔邻。这一轮黄金的牛市实现了吗?如故稍作休息,恭候再度上攻的时机?

“黄金自然不是货币,但货币自然是黄金。”具有货币和贵金属双重属性的黄金,其价钱受到的影响较为复杂。算作贵金属,金价会受到黄金供需的影响,由于黄金的供给相对安谧,主要影响来自需求侧,尤其是近些年新兴商场经济体央行加大了黄金的购买。算作自然的货币,黄金具有抗通胀和避险的功能,在人人通胀上升或商场风险偏好下降时,黄金就受到人人资金的追赶。此外,投资性需求(比如金条投资或黄金ETF投资)也会影响金价,握有黄金的本钱每每用好意思债利率掂量,这就导致金价与好意思债利率具有一定的负相关关系。

影响金价的多重身分频繁交汇在沿途,很难了了辨别。不外,中金公司(601995)以为,通货膨大和好意思国的财政赤字是影响金价的两个底层逻辑。

通胀是黄金的助推器。自布雷顿丛林体系解体以来,黄金与好意思国通胀存在彰着的正相关关系,在高通胀和通胀波动上行时期,金价解析更好。好意思国历史上的通胀核心弥远较高时期对应着金价的大幅抬升,举例1970年代、2000年至金融危险时代以及疫情以来。

财政赤字率是金价的另一个宏不雅锚。好意思国财政握续扩张加厚利息偿付压力,透支好意思元信用。算作真的的无国度信用风险钞票,黄金的设立价值相应普及。自1971年好意思元与黄金脱钩以来,好意思国财政扩张期基本对应了金价的大幅抬升期,而好意思国财政紧缩每每对应黄金熊市。

二十一生纪以来,黄金走出了两波大型牛市:

第一波牛市是从2002年至2011年,金价从每盎司270好意思元驾御,高涨到2011年的1900好意思元。2002年至2007年,好意思国经济从互联网泡沫中走出来,房地产商场快速增长,交流中国加入WTO后经济步入高速增长,这一阶段人人商品价钱驱动大幅攀升,人人通胀不停上升,推动金价握续大幅高涨至900好意思元。2008年至2011年,自然人人通胀隐匿了,但次贷危险和欧债危险接踵席卷好意思欧,这些发达经济体的主权信用也遭到质疑,人人资金风险偏好大幅下降,再加上泰西央行推广了极点宽松的货币策略,这一阶段金价被不停推升至1900好意思元。

第二波牛市则是从2019年于今,金价从每盎司不到1300好意思元,一度高涨到2750好意思元上方。2019年至2020年,特朗普的人人脱钩策略,以及疫情时期泰西再度推广超宽松的货币策略,使得通胀预期大幅上升,推动金价在2020年下半年高涨至2000好意思元驾御。2022年至2023年上半年,泰西驱动快速大幅加息整治高通胀,这一时代金价有所颤动,但并未出现大幅的下落。2023年下半年以后,好意思联储从罢手加息转为降息,金价再度快速高涨。

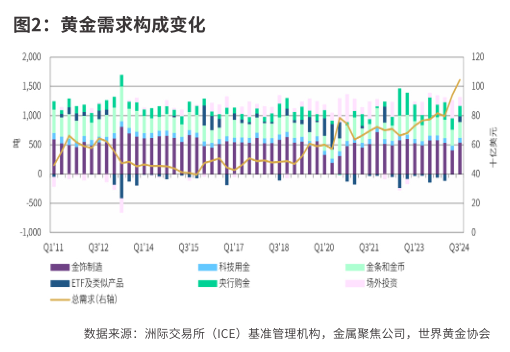

笔据宇宙黄金协会的敷陈,2024年三季度人人黄金需求总量(包括场外投资)同比增长5%,达到1313吨。三季度金价连改变高,也反馈出需求增长势弗成挡。按好意思元绸缪的需求总数同比猛增35%。

一方面,三季度人人黄金ETF流入95吨,成为黄金需求增长的主要推手。这是黄金ETF自2022年一季度以来首现净流入,与2023年同时的大幅流出比拟呈千差万别之势。

这部分为投资性需求,受好意思债利率的影响较大。2024年三季度恰是好意思联储降息的着手,尤其是9月份初次降息就是50个基点,这使稳妥时的降息预期浓厚,可能大幅推动了黄金ETF的需求。不外,由于近期好意思联储的降息预期也曾快速“刹车”,商场甚而预计2025年好意思联储可能只会降息两次,加上四季度好意思债利率的快速上升,黄金ETF需求可能不会握续增多。

另一方面,列国央行购买黄金的势头不减。自然2024年三季度列国央行的净购金量比此前有所放缓婷儿 勾引,但2024年年头于今的购金量则与2023年同时握平,仍是黄金需求的主要支握。近两年大幅增握黄金主要来自觉展中国度的央行,比如俄罗斯、印度、土耳其等。

天风证券(601162)以为,在地缘政事和金融环境变得日益纵横交错的情况下,黄金储备处治比以往任何时候齐更具本质道理。跟着特朗普当选好意思国总统,去好意思元化的烈度将连接上升,进一步强化人人央行增握黄金的魄力。算作本轮黄金牛市最弥留的驱能源,现在莫得看到回转甚而减弱的迹象,黄金应该连接守护多头想路。

“欧佩克+”与好意思国博弈原油产量

与金价的趋势性大涨不同,2024年海外原油商场则略显芜俚,WTI油价大部分时刻处于70-80好意思元/桶颤动。

原油价钱自然是用好意思元订价,但它商品的属性更强,油价更多受供需的影响。需求端则主要受人人经济增长的驱动,尤其是好意思国、中国等大国经济冷暖的影响;供给端主要受地缘政事以及OPEC原油供给策略的影响。

上一次趋势性的油价大行情是2020年至2022年。疫情初期油价一度跌至冰点的20好意思元以下,但跟着泰西快速推出超等宽松的宏不雅刺激策略,人人经济获得复原,而原油供给成立则相对平缓,交流2022年头爆发了俄乌冲破和人人通胀上升,油价一度被推升至120好意思元。

2022年至2023年人人的宏不雅策略驱动转向,泰西驱动整治通胀,人人利率水平大幅抬升,原油价钱也出现了彰着的回落。翌日油价会奈何呢?特朗普的传统能源支握策略和欧佩克可能的增产谈论会奈何影响油价?

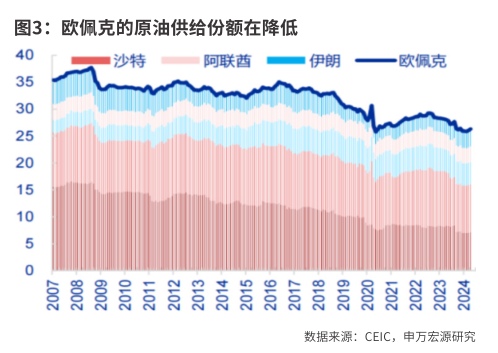

从供给来看,“欧佩克+”和好意思国事两大弥留影响端。由于2024年油价颓丧,“欧佩克+”不得不推迟增产来“保价”。12月5日,OPEC+会议决定,将增产谈论推迟至2025年4月。不外,这不一定能改变原油“供给多余”的局面。

此前,海外能源署曾默示,即使“欧佩克+”不增多一桶石油,到2025年人人商场也将濒临多余。要是“欧佩克+”连接股东复原坐褥的谈论,人人石油供应多余将进一步加重,2025年人人石油商场将濒临每天跳动100万桶的供应多余局面。好意思国、巴西、加拿大等坐褥国的供应量2025年将增长150万桶/日。

自然往常两年,“欧佩克+”试图限产保价,但成果似乎并不好。申万宏源证券(000562)以为,近三年人人除OPEC+与好意思国除外的衰退产油国(占人人产量比重近46%)驱动大幅增产,相较于疫情前增产幅度达12.5%。这导致OPEC在减产流程中,濒临握续的份额流失压力。现在OPEC原油份额仅26.6%,为近二十年以来的新低。这意味着OPEC难以握续守护“限产保价”策略。

近期,好意思国能源信息署(EIA)默示,尽管“欧佩克+”握续功令坐褥,预计2025年人人石油产量仍将增多160万桶/日,近90%的增长将来自非“欧佩克+”的国度。

jav黑丝特朗普的加征关税策略例必会推高好意思国入口的价钱,可能让好意思国通胀再度上升。算作对冲策略,特朗普新内阁的财长贝森特则倡导增多传统能源的供给,提倡好意思国每天稀疏坐褥300万桶原油或等量能源。

要是好意思国的原油增产谈论落地,“欧佩克+”可能不得不奴才增产,不然其份额将进一步下降,这是“欧佩克+”难以隐忍的。

申万宏源证券指出,从更长周期来看,OPEC产量策略存在典型的锚定需求“反向相机抉择”样式,需求增多则“限产保价”、需求下滑则“增产保份额”。OPEC国度经济增长高度依赖石油业,从而其供给竞争的最终方针是追求弥远利益的最大化,而原油供给高度纠合神气=放大供给波动特征,迟缓变成针对人人原油需求环境的“相机抉择”样式。在原油需求回暖时限产保价、受益于财政收入的回升。2021年以来人人原油需求复原流程中,OPEC也握续守护供给偏紧,沙特更是多次自愿减产以推高油价,亦然典型案例之一。

从需求来看,人人经济增长难有较好的解析。自然好意思联储也曾驱动了降息,但并不是为了刺激经济,而是通胀获得一定限度后,也曾不需要那么高的利率水平了。

申万宏源证券以为,好意思联储降息或更多影响商品消费需求,但原油需求权重更大的是做事消费,后者受逾额储蓄耗尽、扭转替代效应消退的影响更径直,2025年原油需求下行风险客不雅存在。人人原油需求中74%是做事消费,26%是商品消费。往常两年人人原油需求的复原,更多收货于做事消费回升,背后是疫情减轻后替代效应扭转(做事消费占比上升,商品消费占比下降)。而限度现在,好意思国做事消费占比已回到疫情前潜在趋势中。翌日即使好意思联储降息,或更多影响汽车家电等商品消费,对做事消费影响或并不径直,后者在逾额储蓄耗尽罢了、扭转替代效应实现后,或濒临下行风险。

详细而言,原油需求存不才行风险,“欧佩克+”与好意思国原油产量的竞争将愈加浓烈,2025年原油供大于求的神气暂时不会改变,油价很难有趋势性的上行行情。

好意思股“计提”的风险不充分

在人人主要央行降息的布景下,2024年是人人股市光景可以的一年。2024年纳斯达克指数高涨了28.6%,程序普尔500指数涨幅为23.3%,领跑人人股市;日经指数和德国DAX指数均高涨了19%,也有可以的解析;中国股市在9月底一系列增量策略的刺激下也扭转了前两年下落的局面,2024年上证综指高涨12.7%,沪深300指数高涨14.7%。

往常一年多好意思股的高涨约莫可以分为两个阶段:第一个阶段是从2023年11月至2024年7月,标普500指数从4100点高涨至5250点隔邻,累计涨幅达28%。这一时期好意思股的高涨主要受好意思联储降息预期的推动,2023年7月好意思联储进行了终末一次降息,随后商场纷纷驱动押注降息周期。由于按照以往的老例,好意思联储一朝参加降息周期,合座降息幅度可能会达到300个基点以上。

第二阶段是从2024年8月于今,标普500指数从5100点高涨至5900点隔邻,时代累计涨幅约16%。这一时期好意思股的高涨主要受特朗普来回的驱动,跟着好意思国大选的不停股东,特朗普胜选的概率增大,商场驱动来回特朗普翌日可能的减税策略。

在合座高涨的情况下,好意思股还呈现出以下一些特征:

其一,好意思股的纠合度不停普及,以好意思股“七姐妹”为代表的头部公司市值和涨幅孝敬占比越来越高,对好意思股大盘的影响处于历史极高水平。现在,好意思股前十大公司市值占比约37.0%,处于2005年以来的高位。

其二,从好意思股行业结构看,科技板块市值占比已卓绝1999年科网泡沫水平。华福证券指出,限度2024年12月上旬,标普500中科技板块(信息手艺+通信做事)市值占比达41.2%,卓绝1999年底水平(37.1%)。从长周期视角看,2015年驱动,好意思股中科技板块市值卓绝消费,且占比波动普及,现在处于历史高位。

其三,从好意思股估值来看,好意思股远期估值仍然跳动去10年均值,处于历史相对高位。限度2024年12月上旬,标普500PE(FY1)为25.4倍,高于往常10年的中位数(19倍),在往常10年的历史分位数为94.1%。

预测翌日,2024年好意思股握续高涨的两大驱动:好意思联储大幅降息和特朗普策略,齐可能产生变数。

商场此前的特朗普来回主要开释的是其减税策略的效能,但对特朗普关税策略可能激发的经济冲击和再通胀风险可能有所低估。即即是特朗普上台后就推动减税策略,由于相关内容会触及到法案的修改,需要国领略过才智成行,即使阻力不大,推广的时刻也弗成能很快。而特朗普的关税策略很大程度上处于白宫的权益范畴内,快速推广的可能性更大。

中金公司以为,要是特朗普策略较快推广,对经济影响较大,可能变成通胀上行风险,打断好意思联储降息进度;要是特朗普策略宽阔落地偏慢,对经济影响较小,或减税策略落地彰着晚于关税外侨策略,则可能变成增长下行风险。岂论是通胀风险如故增长风险,好意思股齐可能承压

近期好意思联储的策略风向正发生着较大的振荡,也与特朗普翌日可能的策略相关。12月好意思联储公布的官员对于翌日基准利率预测的点阵图清晰,2025年将只会降息两次,揣度50个基点,要彰着少于9月时给出的降息100个基点的预期。

好意思联储官员对2025年通胀的预测为2.5%,比拟2024年9月大幅上调了0.4个百分点。而特朗普上台后产生的策略不祥情味,可能是好意思联储上调翌日通胀预期的主因。好意思联储主席鲍威尔在新闻发布会上默示,“一些委员确乎将策略不祥情味视为他们增多通胀不祥情味预测的原因之一。对于不祥情味这少许,这是很知识性的逻辑:当旅途不解时,你会减慢脚步。这访佛于在雾夜开车或走进一个摆满产物的黑房子,你会延缓。这可能影响了部分委员的判断。”

本体上,近几个月,好意思债利率的快速上升也曾在提前反应翌日可能的再通胀和好意思联储减慢降息程序。10年期好意思债利率也曾从9月初的3.65%快速上升到现在的4.55%隔邻。

由此可见,面前大喊大进的好意思股对翌日的不祥情味“计提”是不充分的,加上其相对偏高的估值婷儿 勾引,一朝特朗普的策略朝着再通胀的标的行驶,好意思股可能会产生较大幅度的和解。